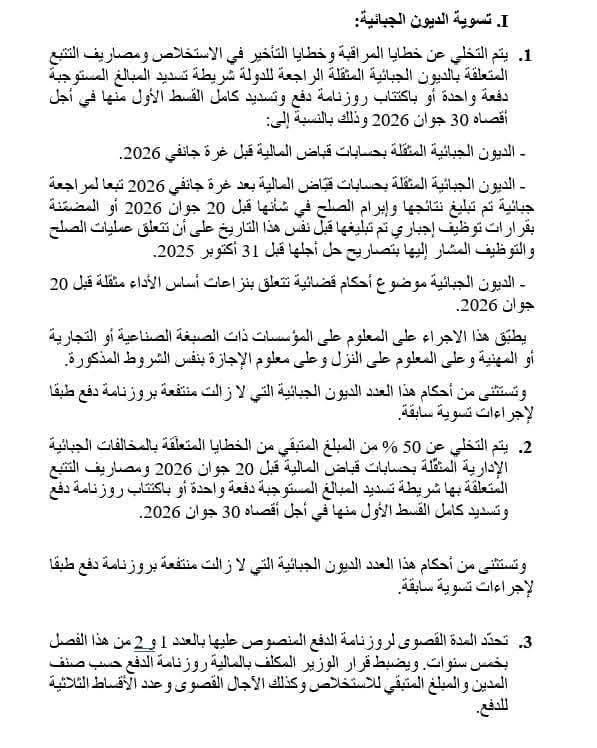

أقرّت السلطات التونسية جملة من الإجراءات الاستثنائية لتسوية الديون الجبائية، في إطار دعم المؤسسات والأفراد وتخفيف الأعباء المالية المتراكمة، وذلك عبر آليات مرنة للدفع وإسقاط جزئي أو كلي للخطايا ومصاريف التتبع، وفق شروط مضبوطة وآجال محددة.

تسهيلات في خلاص الديون الجبائية

تنصّ هذه الإجراءات على التخلي عن خطايا المراقبة وخطايا التأخير ومصاريف التتبع، بالنسبة للديون الجبائية الراجعة للدولة، شريطة تسديد أصل المبالغ المستوجبة دفعة واحدة أو وفق روزنامة دفع، مع خلاص القسط الأول في أجل أقصاه 30 جوان 2026.

وتشمل هذه التسهيلات:

- الديون المثقلة بحسابات قابض المالية قبل غرّة جانفي 2026

- الديون التي تمّ تبليغ نتائج مراجعتها الجبائية أو إبرام الصلح بشأنها قبل 20 جوان 2026

- الديون الصادرة في شأنها أحكام قضائية متعلقة بأساس الأداء قبل 20 جوان 2026

كما تنطبق هذه الإجراءات على المؤسسات ذات الصبغة الصناعية أو التجارية أو المهنية، وعلى معلوم النقل ومعلوم الإجازة، وفق نفس الشروط.

إسقاط جزئي للخطايا الإدارية

تمّ كذلك إقرار التخلي عن 50% من الخطايا المتعلقة بالمخالفات الجبائية الإدارية، بالنسبة للديون المثقلة بحسابات قابض المالية قبل غرّة جانفي 2026، شريطة تسديد المبالغ المستوجبة في نفس الآجال المحددة.

روزنامة الدفع وشروط الانتفاع

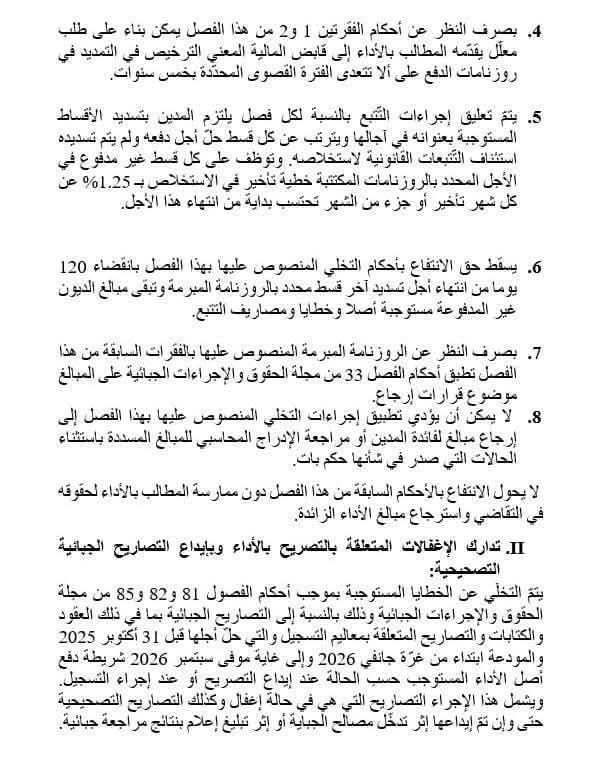

تُحدّد مدة الانتفاع بالرزنامة القصوى للدفع بخمس سنوات، ويقع ضبط عدد الأقساط وكلفة الاستخلاص حسب طبيعة الدين ومبلغه. كما يمكن، بطلب معلّل، التمديد في آجال الدفع دون تجاوز المدة القصوى المحددة.

وفي حال الإخلال بخلاص الأقساط في آجالها، يتم تعليق إجراءات التتبع وتطبيق خطايا تأخير بنسبة 1.25% عن كل شهر تأخير، تُحتسب بداية من انتهاء أجل القسط غير المدفوع.

حالات سقوط حق الانتفاع

يسقط حق الانتفاع بهذه التسهيلات في حال:

- عدم تسديد آخر قسط ضمن روزنامة الدفع

- عدم دفع مبالغ الديون غير المشمولة بالتسوية

- صدور أحكام جزائية باتّة في حق المطالب بالأداء

كما لا تحول هذه الإجراءات دون ممارسة الإدارة الجبائية لحقوقها في التقاضي أو استرجاع مبالغ الأداء الزائدة عند الاقتضاء.

التصاريح الجبائية المتأخرة

وفي سياق متصل، تمّ التخلي عن الخطايا المستوجبة عن عدم إيداع التصاريح الجبائية، طبقًا لأحكام الفصول 81 و82 و85 من مجلة الحقوق والإجراءات الجبائية، بالنسبة للتصاريح التي يقع إيداعها أو تسجيل العقود المتعلقة بها قبل 31 أكتوبر 2025، مع ضرورة دفع أصل الأداء المستوجب.